当サイトには、プロモーションがふくまれています。

お金持ちとそうでない人のちがいは何?

上記の疑問にお答えします。

当記事は、資産運用の基本が学べるオンラインセミナー「資産運用の無料オンライン相談『マネイロ』」を参考にしました。

お金持ちとそうでない人の違いとは、お金についての知識があるかないかの違いです。

僕は、2020年から「つみたてNISA」と「iDeCo」を活用して、インデックスファンドに投資しています。少額でも、まずは「やってみることが大事」。

当記事の内容:

- お金を借りると「利子」が取られる

- クレジットカードの「分割払い」と「リボ払い」の手数料に注意

- 長く借りると「複利」で、利子が増える

- 「複利」を利用してお金を増やす

- 長期間インデックス投資をすれば、複利効果により、雪だるま式に利益が増える

日本の学校ではサラリーマンになるための教育をしますが、お金については授業で教えてくれません。

情報を知らない人は、知らないうちにお金を搾取されます。きちんと勉強し、知ることが大切です。

【複利は恐ろしい】複利運用とは。わかりやすくお金の増やし方を解説

お金を増やすことを考えるなら、「複利」というものについて知り、それを活用することが重要です。

お金を借りると「利子」が取られる

基本的にお金を借りるときは、「利子」が発生します。

家族や友達に「お金貸して」と言うだけなら、利子は取られず、「ちゃんと返せよ」と言われるぐらいで、貸してもらえるでしょう。

しかし、家族や友達でもない、見ず知らずの他人にお金を貸してくれる人はいません。

クレジットカードをつくるときや消費者金融(プロミス、アコム、アイフルなど)からお金を借りるときは、最初に、利用者がお金を返してくれる「信用」がある人か審査されます。審査がとおった場合に、お金を貸してくれます。

そして、クレジットカード会社は、利用者から「分割払い」や「リボ払い」の手数料でお金を取り、消費者金融は利用者から高い利子でお金を取ります。

クレジットカードの「分割払い」と「リボ払い」の手数料に注意

クレジットカードは、「一括払い」か「2回払い」なら手数料(利子)は取られません。「一括払い」か「2回払い」しか使わないなら、クレジットカードはポイントも貯まるからお得だし、ネットでの買い物をするのに役立つから便利です。

ちなみに、楽天カードを作るなら、時期や経路を選びましょう。最大18,000円ゲットできるので、楽天カードは一時増額時期に申し込むのがお得です。

クレジットカードは、「一括払い」か「2回払い」以外は使わない

クレジットカードは、「一括払い」か「2回払い」以外は使わないようにしましょう。「3回以上の分割払い」や「リボ払い」を使うと、「手数料」という名の利子がついて、損をするからです。

クレジットカードの「分割払い」の手数料(利子)は、実質年率で12~15%程度が一般的です。カード会社によっては20%を超える場合もあります。

仮に、10万円の商品を10回払いで支払うなら総支払額10,700円(手数料7,003円)、20回払いなら総支払額113,641円(手数料13,641円)です。分割の回数を多くする分、支払う額が増えるシステムになっています。

長く借りると「複利」で、利子が増える

クレジットカード会社や消費者金融は、お金を貸してくれますが、「手数料」(利子)で儲けようと考えています。

特に、クレジットカードの「リボ払い」は絶対に使わないようにしましょう。

「リボ払い」を絶対使ってはいけない理由

「リボ払い」は毎月いくら使っても支払う金額は一定額のみになるという、魔法のような超絶便利な支払方法です。

たとえば、1か月分の支払額を「3万円」に設定した場合、1か月のカード利用額が5万円でも8万円でも10万円でも、その月にカード会社から来る請求は3万円です。利用者からしたら魔法のような非常に便利なシステムです。

クレジットカード会社は「リボ払い」を使わせようとあの手この手を使って勧誘してきます。でも、絶対にこれには乗らないことです。

リボ払いの場合の手数料(利子)は、「複利」効果で、ものすごく膨れ上がる可能性があるからです。

「複利」とは、借りたお金によってかかる利子も含めて利子がかかるシステムのことです。

シンプルにざっくり説明すると、

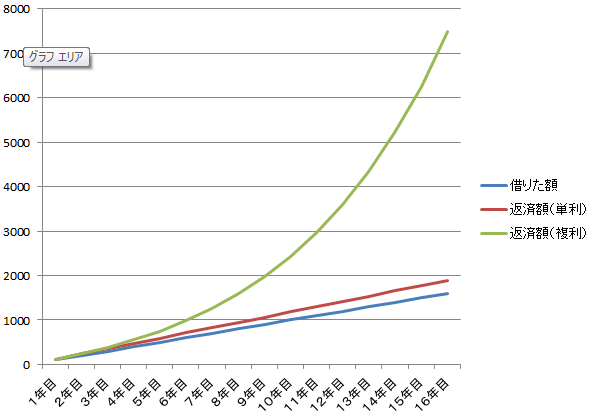

たとえば、年率18%の利子で100万円借りた場合(1年間で100万円借りたから、18万円余計に返さないといけない場合)、以下のように毎年18万円ずつ利子が加算されます。

| 借りた額 | 返済額 | |

| 1年目 | 100万円 | 118万円 |

| 2年目 | 200万円 | 236万円 |

| 3年目 | 300万円 | 354万円 |

| 4年目 | 400万円 | 472万円 |

| 5年目 | 500万円 | 590万円 |

| 6年目 | 600万円 | 708万円 |

| 7年目 | 700万円 | 826万円 |

| 8年目 | 800万円 | 944万円 |

| 9年目 | 900万円 | 1062万円 |

| 10年目 | 1000万円 | 1180万円 |

| 11年目 | 1100万円 | 1298万円 |

| 12年目 | 1200万円 | 1416万円 |

| 13年目 | 1300万円 | 1534万円 |

| 14年目 | 1400万円 | 1652万円 |

| 15年目 | 1500万円 | 1770万円 |

| 16年目 | 1600万円 | 1888万円 |

16年間で1,600万円を借りて、18%の利子を加算した分の、1,888万円を返さなければいけないことになります。

しかし、「複利」という概念が登場した場合、返済額は以下のようになります。

| 借りた額 | 返済額 | |

| 1年目 | 100万円 | 118万円 |

| 2年目 | 200万円 | 239万円 |

| 3年目 | 300万円 | 382万円 |

| 4年目 | 400万円 | 550万円 |

| 5年目 | 500万円 | 749万円 |

| 6年目 | 600万円 | 983万円 |

| 7年目 | 700万円 | 1259万円 |

| 8年目 | 800万円 | 1585万円 |

| 9年目 | 900万円 | 1970万円 |

| 10年目 | 1000万円 | 2424万円 |

| 11年目 | 1100万円 | 2960万円 |

| 12年目 | 1200万円 | 3592万円 |

| 13年目 | 1300万円 | 4338万円 |

| 14年目 | 1400万円 | 5218万円 |

| 15年目 | 1500万円 | 6257万円 |

| 16年目 | 1600万円 | 7483万円 |

「複利」システムが付くと、利子を含めた合計額にさらに利子がつきます。

同じ年率18%でも、16年間で1,600万円を借りて、返さなければいけない額が7,483万円になるのです。

複利がない場合(単利)と、複利がある場合をグラフにすると、以下のようになります。その差は歴然です。

クレジットカードの「分割払い」や「リボ払い」には、この「複利」という概念がついてくるので、少額を借りているつもりでも、長く借りていると、実はとんでもない額を無駄に払わないといけないことになります。だから、絶対に使ってはいけないのです。

「複利」を利用してお金を増やす

ここまで解説したように、お金を借りる側は「複利」の効果により、多くのお金を搾取されます。

でも、投資をして、逆に「複利」を利用すれば、魔法のようにお金が増えていきます。

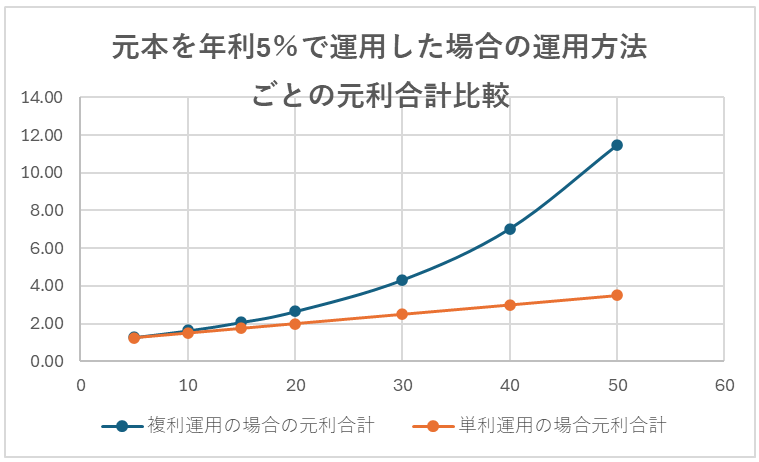

20年~30年~40年の長期間インデックス投資をすれば、複利効果により、雪だるま式に利益が増えるので、ものすごく得をする可能性が高いです。

出典元:元本を年利5%で運用した場合の運用方法ごとの元利合計比較

「複利」の効果は、長い目で見るとすさまじい

お金持ちは、「複利」の効果を利用し、お金を使ってお金を増やしています。

インデックス投資なら、少額からの株式投資ができ、毎月得た利益を再投資することで「複利」の力でリターンが増大します。これを最大限活用しましょう。

インデックス投資については、【つみたてNISAで勝手に貯金】簡単な投資方法【やらなきゃ損】でくわしく解説していますので、ご参照ください。

-

-

【つみたてNISAで勝手に貯金】簡単な投資方法【やらなきゃ損】

つみたてNISAとかiDeCoってなんだろう?何がお得なんだろう?自分も始めた方がいいのかな?この記事では、こういったお悩みに答えます。

続きを見る